参考书目:深入浅出Python量化交易实战

在机器学习里面的X叫做特征变量,在统计学里面叫做协变量也叫自变量,在量化投资里面则叫做因子,所谓多因子就是有很多的特征变量。

本次带来的就是多因子模型,并且使用的是机器学习的强大的非线性模型,集成学习里面的随机森林和LGBM模型,带来因子的选择策略和股票的选择策略。

由于股票数据的获取都需要第三方库或者是专业的量化投资框架,很多第三方库某些功能需要收费(Tushare),而免费的一些库(证券宝)获取的数据特征变量又没那么多。所以这里是用聚宽量化投资框架,是可以免费使用一些功能的(只需要注册一个账号)。这里获取数据就采用聚宽平台的功能了。

本次使用沪深300作为股票池,选获取一些财务指标:

#创建query对象,指定获取股票的代码、市值、净运营资本

#净债务、产权比率、股东权益比率、营收增长率、换手率、

#市盈率(PE)、市净率(PB)、市销率(PS)、总资产收益率因子

#还是先导入jqdata和技术分析工具

import jqdata

from jqlib.technical_analysis import *

#同样选择沪深300成分股做股票池

stocks = get_index_stocks('000300.XSHG')

q = query(valuation.code, valuation.market_cap,

balance.total_current_assets- balance.total_current_liability,

balance.total_liability- balance.total_assets,

balance.total_liability/balance.equities_parent_company_owners,

(balance.total_assets-balance.total_current_assets)/balance.total_assets,

balance.equities_parent_company_owners/balance.total_assets,

indicator.inc_total_revenue_year_on_year,

valuation.turnover_ratio,

valuation.pe_ratio,

valuation.pb_ratio,

valuation.ps_ratio,indicator.roa).filter(

valuation.code.in_(stocks))

#将获得的因子值存入一个数据表

df = get_fundamentals(q, date = None)

#把数据表的字段名指定为对应的因子名

df.columns = ['code', '市值', '净营运资本',

'净债务', '产权比率','非流动资产比率',

'股东权益比率', '营收增长率'

,'换手率','PE','PB','PS','总资产收益率']

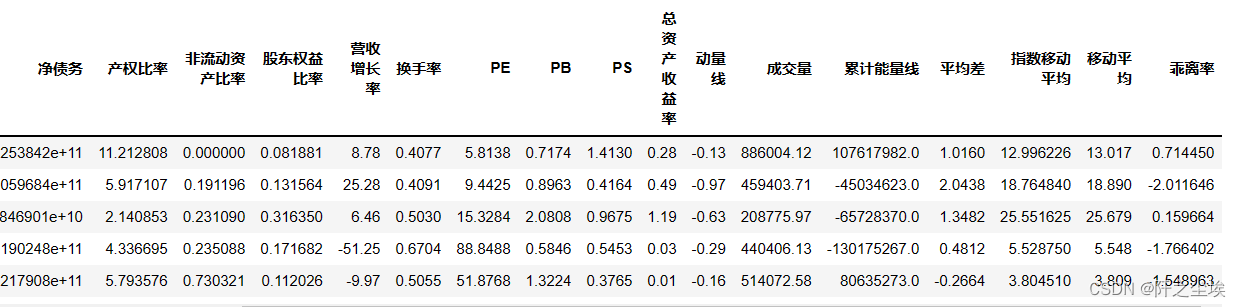

#检查结果

df.head()

需要在聚宽的环境才能获得上面的数据,本地Python是出不来的。

设置一下股票代码作为索引,获取一些时间格式。

#将股票代码作为数据表的index

df.index = df.code.values

#使用del也可以删除列

del df['code']

#下面来把时间变量都定义好

today = datetime.datetime.today()

#设定3个时间差,分别是50天,1天和2天

delta50 = datetime.timedelta(days=50)

delta1 = datetime.timedelta(days=1)

delta2 = datetime.timedelta(days=2)

#50日前作为一个历史节点

history = today - delta50

#再计算昨天和2天前的日期

yesterday = today - delta1

two_days_ago = today - delta2

再然后获取一些技术指标数据:

#下面就获取股票的动量线、成交量、累计能量线、平均差、

#指数移动平均、移动平均、乖离率等因子

#时间范围都设为10天

df['动量线']=list(MTM(df.index, two_days_ago, timeperiod=10, unit = '1d',

include_now = True, fq_ref_date = None).values())

df['成交量']=list(VOL(df.index, two_days_ago, M1=10 ,unit = '1d', include_now = True,

fq_ref_date = None)[0].values())

df['累计能量线']=list(OBV(df.index,check_date=two_days_ago, timeperiod=10).values())

df['平均差']=list(DMA(df.index, two_days_ago, N1 = 10, unit = '1d', include_now = True,

fq_ref_date = None)[0].values())

df['指数移动平均']=list(EMA(df.index, two_days_ago, timeperiod=10, unit = '1d', include_now = True,

fq_ref_date = None).values())

df['移动平均']=list(MA(df.index, two_days_ago, timeperiod=10, unit = '1d', include_now = True,

fq_ref_date = None).values())

df['乖离率']=list(BIAS(df.index,two_days_ago, N1=10, unit = '1d', include_now = True,

fq_ref_date = None)[0].values())

#把数据表中的空值用0来代替

df.fillna(0,inplace=True)

#检查是否成功

df.head()

这样就获得了很多X,即特征变量,即因子。

下面构建y,我们的响应变量是一个分类的变量,即是否获得了超过市场的平均回报的收益率,是的话为1,不是为0 。

这里使用前一日的收盘价除以前50天的收盘价 然后减去1,作为收益率的值,计算出那些收益率大于均值的样本股则y为1 ,否则为0 。

#获取股票前一日的收盘价

df['close1']=list(get_price(stocks, end_date=yesterday,

count = 1,fq='pre',panel=False)['close'])

#获取股票50日前的收盘价

df['close2']=list(get_price(stocks, end_date=history,

count = 1,fq ='pre',panel=False)['close'])

#计算出收益

df['return']=df['close1']/df['close2']-1

#如果收益大于平均水平,则标记为1

#否则标记为0

df['signal']=np.where(df['return']<df['return'].mean(),0,1)

#检查是否成功

df.head()

可以看到最后一列是我们的响应变量y。

将X和y都准备好。划分训练集和测试集,导入随机森林分类器。

#导入数据集拆分工具

from sklearn.model_selection import train_test_split

#导入随机森林分类器

from sklearn.ensemble import RandomForestClassifier

#把因子值作为样本的特征,所以要去掉刚刚添加的几个字段

X = df.drop(['close1', 'close2', 'return', 'signal'], axis = 1)

#把signal作为分类标签

y = df['signal']

#将数据拆分为训练集和验证集

X_train,X_test,y_train,y_test=train_test_split(X,y,test_size = 0.2)

#创建随机森林分类器实例,指定random_state便于复现

clf = RandomForestClassifier(n_estimators=5000,random_state=100)

#拟合训练集数据

clf.fit(X_train, y_train)

#查看分类器在训练集和验证集中的准确率

print(clf.score(X_train, y_train),

clf.score(X_test, y_test))

分类问题,所以采用随机森林分类器,然后进行拟合和评价。

可以看到在训练集上的准确率为100%,在测试集删高的准确率为0.9333,说明模型的拟合效果很不错。

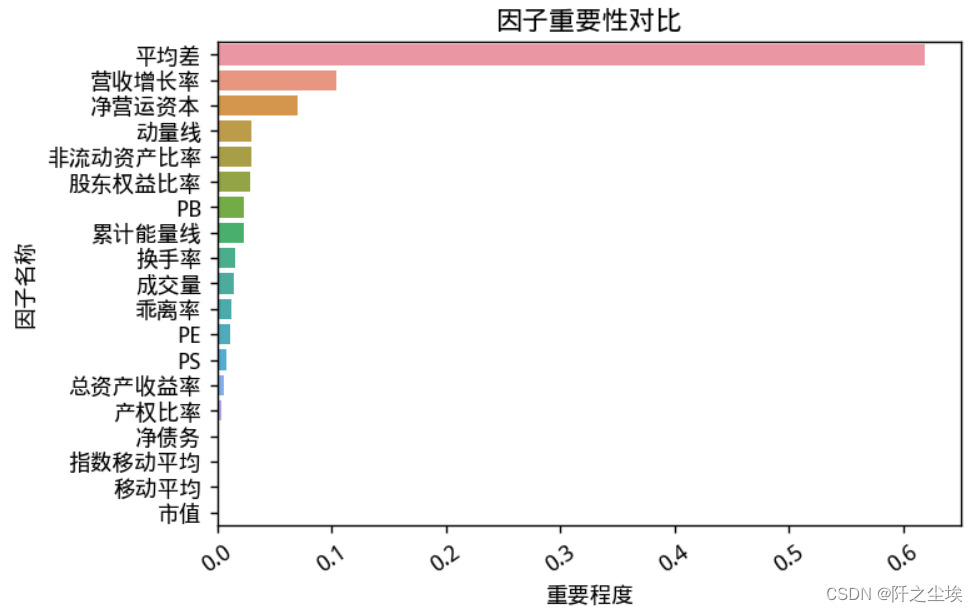

接下来使用随机森林的变量的重要性排序,原理是基础学习器决策树分裂时,若一个变量分裂时让损失函数下降得越多,说明这个变量越重要。

#为了便于观察,我们创建一个数据表

#数据表有两个字段,分别是特征名和重要性

#特征名就是因子的名称

factor_weight = pd.DataFrame({'features':list(X.columns),

'importance':clf.feature_importances_}).sort_values(

#这里根据重要程度降序排列,一遍遍找到重要性最高的特征

by='importance', ascending = False)

#检查结果

factor_weight

可以看到最重要的变量是技术指标平均差。这也是肯定的,因为平均差里面包含了过去和现在的股价信息最多,和我们的响应变量最为相似。

画图更加直观的查看变量重要性排序。

import seaborn as sns

plt.figure(figsize=(6,4),dpi=128)

sns.barplot(y=factor_weight['features'],x=factor_weight['importance'],orient="h")

plt.xlabel('重要程度')

plt.ylabel('因子名称')

plt.xticks(fontsize=10,rotation=35)

plt.title("因子重要性对比")

plt.show()

和上面结论一样,技术指标平均差对我们的响应变量是否获得超额回报的影响最大,然后是公司本身的财务指标,营业收入增长率,净收运营资本等。

接下来我们使用对于表格数据最强的机器学习方法,轻量梯度提升方法——LGBM模型,对我们的股票市值进行预测,然后选取实际值和预测值差距最大的股票作为选股策略。即选取价值被低估的股票。

此时y是股票市值,X是前面那些财务技术指标

X=df.iloc[:,1:-3]

y=df.iloc[:,0]构建回归器

from lightgbm import LGBMRegressor

model = LGBMRegressor(n_estimators=100,objective='regression', random_state=0)

model.fit(X, y)

model.score(X, y)

整体模型的拟合优度为86%,还不错。

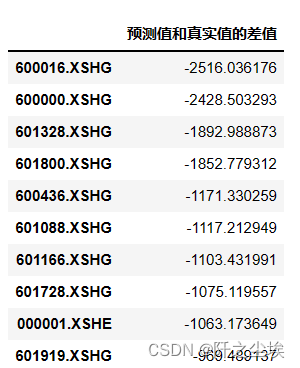

用真实值减去预测值,然后进行排序,算的找出前10 的被低估的公司

diff = pd.DataFrame(np.array(y)-model.predict(X), index = y.index, columns = ['预测值和真实值的差值'])

#将该数据表中的值,按生序进行排列

diff = diff.sort_values(by = '预测值和真实值的差值', ascending = True)

#找到市值被低估最多的10只股票

diff.head(10)

前十都是被低估了,负得越多说明被低估的越厉害。

受限于框架的使用,该策略我本人没有进行回测检验其收益率。书上的收益率大概是年化6%,不高,但是也算不错了。

(本案例仅作为策略研究,不构成任何投资意见。)

关闭。这个问题是opinion-based.它目前不接受答案。想要改进这个问题?更新问题,以便editingthispost可以用事实和引用来回答它.关闭4年前。Improvethisquestion我想在固定时间创建一系列低音和高音调的哔哔声。例如:在150毫秒时发出高音调的蜂鸣声在151毫秒时发出低音调的蜂鸣声200毫秒时发出低音调的蜂鸣声250毫秒的高音调蜂鸣声有没有办法在Ruby或Python中做到这一点?我真的不在乎输出编码是什么(.wav、.mp3、.ogg等等),但我确实想创建一个输出文件。

我正在使用这个:4.times{|i|assert_not_equal("content#{i+2}".constantize,object.first_content)}我之前声明过局部变量content1content2content3content4content5我得到的错误NameError:wrongconstantnamecontent2这个错误是什么意思?我很确定我想要content2=\ 最佳答案 你必须用一个大字母来调用ruby常量:Content2而不是content2。Aconstantnamestart

状态:我正在构建一个应用程序,其中需要一个可供用户选择颜色的字段,该字段将包含RGB颜色代码字符串。我已经测试了一个看起来很漂亮但效果不佳的。它是“挑剔的颜色”,并托管在此存储库中:https://github.com/Astorsoft/picky-color.在这里我打开一个关于它的一些问题的问题。问题:请建议我在Rails3应用程序中使用一些颜色选择器。 最佳答案 也许页面上的列表jQueryUIDevelopment:ColorPicker为您提供开箱即用的产品。原因是jQuery现在包含在Rails3应用程序中,因此使用基

这个问题在这里已经有了答案:关闭10年前。PossibleDuplicate:Pythonconditionalassignmentoperator对于这样一个简单的问题表示歉意,但是谷歌搜索||=并不是很有帮助;)Python中是否有与Ruby和Perl中的||=语句等效的语句?例如:foo="hey"foo||="what"#assignfooifit'sundefined#fooisstill"hey"bar||="yeah"#baris"yeah"另外,类似这样的东西的通用术语是什么?条件分配是我的第一个猜测,但Wikipediapage跟我想的不太一样。

什么是ruby的rack或python的Java的wsgi?还有一个路由库。 最佳答案 来自Python标准PEP333:Bycontrast,althoughJavahasjustasmanywebapplicationframeworksavailable,Java's"servlet"APImakesitpossibleforapplicationswrittenwithanyJavawebapplicationframeworktoruninanywebserverthatsupportstheservletAPI.ht

导读:随着叮咚买菜业务的发展,不同的业务场景对数据分析提出了不同的需求,他们希望引入一款实时OLAP数据库,构建一个灵活的多维实时查询和分析的平台,统一数据的接入和查询方案,解决各业务线对数据高效实时查询和精细化运营的需求。经过调研选型,最终引入ApacheDoris作为最终的OLAP分析引擎,Doris作为核心的OLAP引擎支持复杂地分析操作、提供多维的数据视图,在叮咚买菜数十个业务场景中广泛应用。作者|叮咚买菜资深数据工程师韩青叮咚买菜创立于2017年5月,是一家专注美好食物的创业公司。叮咚买菜专注吃的事业,为满足更多人“想吃什么”而努力,通过美好食材的供应、美好滋味的开发以及美食品牌的孵

华为OD机试题本篇题目:明明的随机数题目输入描述输出描述:示例1输入输出说明代码编写思路最近更新的博客华为od2023|什么是华为od,od薪资待遇,od机试题清单华为OD机试真题大全,用Python解华为机试题|机试宝典【华为OD机试】全流程解析+经验分享,题型分享,防作弊指南华为o

我想解析一个已经存在的.mid文件,改变它的乐器,例如从“acousticgrandpiano”到“violin”,然后将它保存回去或作为另一个.mid文件。根据我在文档中看到的内容,该乐器通过program_change或patch_change指令进行了更改,但我找不到任何在已经存在的MIDI文件中执行此操作的库.他们似乎都只支持从头开始创建的MIDI文件。 最佳答案 MIDIpackage会为您完成此操作,但具体方法取决于midi文件的原始内容。一个MIDI文件由一个或多个音轨组成,每个音轨是十六个channel中任何一个上的

C#实现简易绘图工具一.引言实验目的:通过制作窗体应用程序(C#画图软件),熟悉基本的窗体设计过程以及控件设计,事件处理等,熟悉使用C#的winform窗体进行绘图的基本步骤,对于面向对象编程有更加深刻的体会.Tutorial任务设计一个具有基本功能的画图软件**·包括简单的新建文件,保存,重新绘图等功能**·实现一些基本图形的绘制,包括铅笔和基本形状等,学习橡皮工具的创建**·设计一个合理舒适的UI界面**注明:你可能需要先了解一些关于winform窗体应用程序绘图的基本知识,以及关于GDI+类和结构的知识二.实验环境Windows系统下的visualstudio2017C#窗体应用程序三.

本文主要介绍在使用Selenium进行自动化测试或者任务时,对于使用了iframe的页面,如何定位iframe中的元素文章目录场景描述解决方案具体代码场景描述当我们在使用Selenium进行自动化测试的时候,可能会遇到一些界面或者窗体是使用HTML的iframe标签进行承载的。对于iframe中的标签,如果直接查找是无法找到的,会抛出没有找到元素的异常。比如近在咫尺的例子就是,CSDN的登录窗体就是使用的iframe,大家可以尝试通过F12开发者模式查看到的tag_name,class_name,id或者xpath来定位中的页面元素,会抛出NoSuchElementException异常。解决